股票配资证券

股票配资证券

我有一种感觉,投资者想要在牛市赚大钱,往往不缺“眼光”,最缺的恰恰是“耐心”。当股票浮亏的时候,绝大多数投资者都拿得住,很少有狠下心“割肉”的;当股票“扭亏为盈”,累计收益率在0%至20%的区间范围时,投资者往往患得患失,容易卖出股票“止盈”;当股票累计收益率超过30%,投资者反而不怕了,又能拿得住票了。

一、工业富联的上涨逻辑

工业富联的股价连续上涨,其市销率已经从6月30日的0.6倍上涨至8月21日的1.28倍,翻了一倍。估值提升,一般源自上市公司的成长性。根据工业富联2024年年报,2024年,工业富联营业收入合计6091亿元。股价翻一倍,意味着3年内工业富联的营收至少会翻一倍。

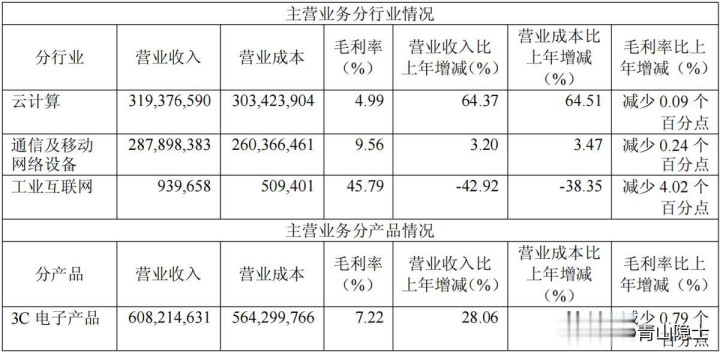

工业富联的收入来自于云计算、通信及移动网络设备、工业互联网三方面,通信及移动网络设备、工业互联网未来几年的成长性有限,工业富联收入想要实现高速增长,只可能是云计算(AI服务器代工)收入实现暴涨,这个增速按照股价涨幅倒推,应该是3倍,即工业富联的云计算收入预计将从3000亿元上涨至9000亿元。

根据摩根士丹利的研究报告,英伟达2025年AI服务器机架出货量(GB200/300)合计约3.4万架,其中,GB200占87%(约2.96万架),GB300占13%(约0.44万架)。英伟达2025年1月至12月的年收入合计预计将达到2000亿美元,折1.4万亿人民币。折算成AI服务器,总的价值量预计将达到2万亿人民币。

工业富联在英伟达GB200服务器代工中吃掉全球35%市场份额,据说独家吃下英伟达GB300服务器代工业务。换言之,工业富联预计将拿下英伟达AI服务器代工43.45%的市场份额,因此,工业富联的云计算业务确实有可能实现9000亿元的年收入(计算公式:20000*0.4345=8690)。

二、浪潮信息的“预期”

假如说英伟达系列的AI服务器年出货量将达到2万亿的规模,彻底和英伟达AI芯片说“再见”后的中国,国产AI芯片服务器出货量的总价值能够到什么高度呢?

在之前的文章中,我曾经有过统计。英伟达AI芯片大概六成是美国自己用的,三成是中国直接或者间接用的,一成是其他地方用的。

因此,如果英伟达彻底失去中国市场,那么,国产AI芯片服务器出货量的总价值约等于2万亿的3/7,即8570亿元。

浪潮信息在中国服务器市场的市场份额是TOP1,通用服务器市场份额约为30%,AI服务器市场份额约为50%。我们按照最保守的估计,即30%的市场占比,浪潮信息未来将在国产AI芯片服务器市场上最少能吃下2570亿元的价值量。

按照2%的净利润率,浪潮信息的年利润预计将达到50亿元的归母净利润,按照30倍的市盈率计算,浪潮信息的市值至少也会上涨至1500亿元;很多人说30倍的市盈率太低了,牛市至少要按照40倍的市盈率计算,那么,就可以给2000亿元的估值。

三、小结

和小市值股票相比,大市值股票上涨时,具备启动慢、惯性大的特点。以浪潮信息为例,拉个涨停需要日成交额达到100亿元,这么大体量的资金选择买入,绝对不会是“一时兴起、头脑发热”,肯定是思虑再三的结果。

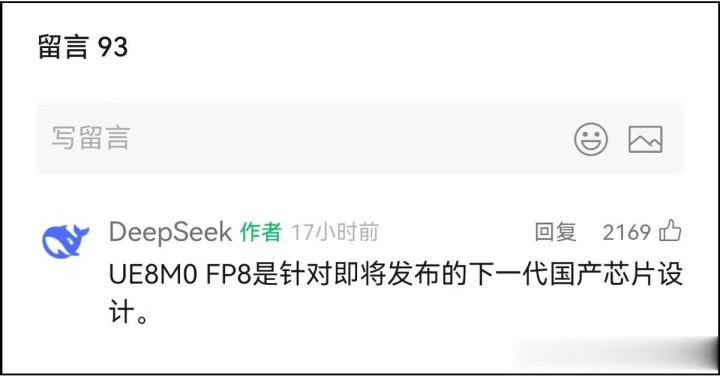

昨天,Deepseek“官微”的一则留言刷爆全网,国产AI芯片的春天可能要来了股票配资证券,与国产AI芯片相关联的服务器的春天还会远吗?

申宝策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯